Comprar um imóvel ainda é o sonho de grande parte dos trabalhadores brasileiros. Uma rápida olhada no Google Trends pode confirmar isso:

Contudo, uma dúvida sempre aparece: devo comprar um imóvel ou alugar? Qual será o mais vantajoso financeiramente? Com este texto, tentei abordar da forma mais honesta possível a questão.

Vale a pena comprar um imóvel?

Essa pergunta não é fácil responder porque depende de muitos fatores. Antes de tomar essa decisão, se faça as seguintes perguntas:

- Você tem um emprego estável?

- Você mora em cidade grande?

- Você tem dinheiro disponível para dar de entrada?

- Quantos % de sua renda o aluguel representa?

- Em quantos anos você quer pagar esse imóvel?

Refletir é uma das etapas mais importantes na compra de um imóvel. Essa é uma decisão muito grande e importante na vida de uma pessoa. Por isso, jamais deve ser tomada por impulso.

Se você tem um emprego estável, mora em uma cidade que tem potencial para crescer, tem pelo menos 50% de entrada do valor do imóvel, o aluguel representa entre 20 e 30% de sua renda e você quer pagar o imóvel em até 10 anos, comprar um imóvel pode ser um bom negócio.

Por que é um bom negócio? Ter um emprego estável te garante tranquilidade para encarar um financiamento, morar em uma cidade média/pequena aumenta o potencial de valorização do imóvel, ter 50% do valor do imóvel para dar de entrada diminui os juros da parcela.

A cidade na qual moro (Queimados/RJ), por exemplo, cresceu muito nos últimos 10 anos. Quem financiou um imóvel garantiu um bom lucro. Em alguns casos, a valorização do imóvel superou os juros do financiamento.

Teve gente que financiou imóvel, vendeu pelo dobro do preço que pagou, aplicou o dinheiro e hoje continua morando no mesmo lugar, mas pagando aluguel com o dinheiro dos juros.

Agora, se você mora em uma capital como São Paulo, por exemplo, há uma grande chance de o mercado imobiliário estar sobrevalorizado. Além disso, a cidade não tem muito para onde crescer. Com isso, alugar pode ser um bom negócio.

Contudo, há regiões do Brasil que ainda estão muito incipientes, como o Nordeste. Basta observar o relatório do Profissional de Ecommerce sobre o potencial de crescimento da região.

Veja o mapa abaixo:

Vantagens de ter um imóvel

Ter um imóvel é desfrutar de um lar para chamar de seu. Você pode pintar, reformar, criar cômodos, derrubar, ou seja, fazer o que quiser com ele.

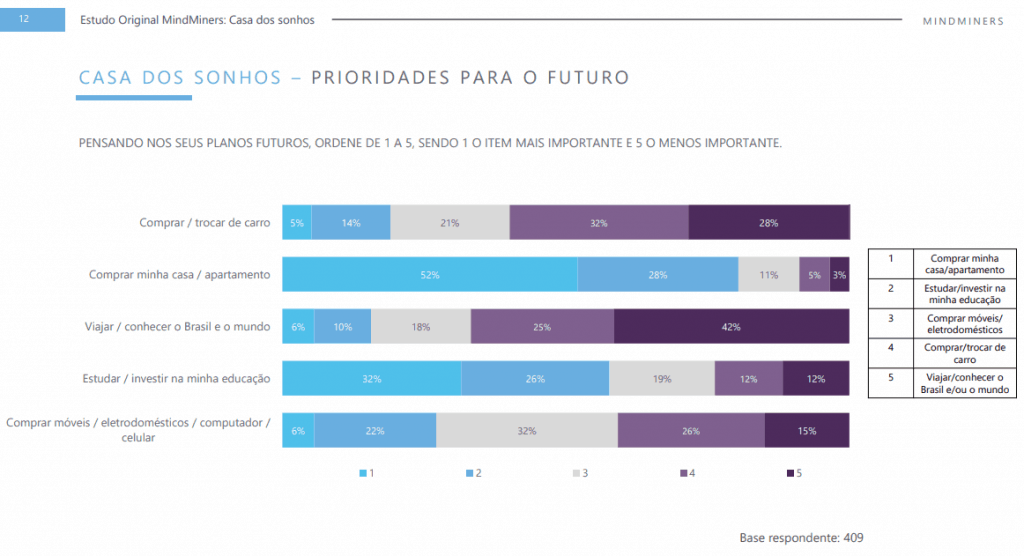

Conquistar um imóvel é bem simbólico. Olhando do ponto subjetivo, ainda é uma realização pessoal em nossa cultura. Basta observar um insight abaixo no relatório do Mindminers:

Além disso, ao possuir um imóvel, você tem seu dinheiro aplicado em um patrimônio de baixo risco e que tem potencial de valorização, ainda mais se você mora em cidades médias/pequenas ou regiões com alto potencial de desenvolvimento, como o Nordeste.

Contudo, é preciso cuidado. Enquanto o imóvel estiver financiado, ele não será seu. Exato, o imóvel, na verdade, é do banco. Ele só estará realmente em seu nome quando o financiamento acabar.

Mas por que isso acontece? O imóvel serve como a garantia do financiamento. Se você deixar de pagar, o banco irá tomar sua casa e leiloar.

Como fatores externos afetam o valor do imóvel

O seu imóvel não depende apenas de você para se valorizar. Depende da cidade (ela está se desenvolvendo? Quais são os índices de violência?), depende do seu bairro e até do seu vizinho.

Você sabia que se o seu vizinho construir uma casa bonita, seu imóvel valerá mais? O nome disso é externalidade. Ela pode ser boa algumas vezes, mas pode acontecer de ser ruim também. Seu imóvel está sujeito a isso.

Por isso que é importante fazer uma extensa pesquisa antes de comprar imóvel em algum lugar. Imóveis em periferias tendem a se desvalorizar quando o local não tem perspectiva de melhora.

Pesquise sobre as perspectivas da cidade, os índices de violência do bairro, observe a vizinhança, saiba se tem transporte público acessível, comércio, se o local é movimentado, tudo isso precisa ser levado em consideração. Essas externalidades contribuem para o valor do imóvel.

Juros, muitas vezes o vilão

É inevitável escapar dos juros se você financia um imóvel. O tipo de financiamento mais utilizado é o SAC (Sistema de Amortização Constante), onde você começa pagando juros altos e vai amortizando todo mês, até chegar a zero de juros. Parcelas também vão diminuindo com o passar do tempo.

Financiei, em uma simulação, um imóvel de R$ 250 mil com 50% do valor de entrada (R$ 125 mil) e juros a 9,5% ao ano. Eu teria que pagar R$ 57 mil de juros em 10 anos. Ou seja, você financia R$ 125 mil, mas paga R$ 182 mil

No final das contas, o imóvel sai por R$ 307 mil (R$ 125 mil de entrada + R$ 125 mil de financiamento + R$ 57 mil de juros), 22,8% mais caro do que comprando à vista.

Vale lembrar que esse financiamento foi feito contando com 50% do valor de entrada. Se esse financiamento fosse feito com zero de entrada e 20 anos para pagar, ele sairia por R$ 364 mil. Por isso é importante ter pelo menos 50% do valor de entrada para comprar um imóvel.

Se você quiser financiar do zero e em mais tempo, vai pagar muitos juros. Seu imóvel vai ficar até 3 vezes mais caro. Você realmente quer isso?

Quando os juros jogam ao seu lado

Quem não tem dinheiro para dar de entrada em um imóvel, pode morar de aluguel e ir juntando até possuir 30%, 50% do valor do imóvel desejado.

Enquanto for juntando, pode aplicar esse dinheiro em títulos de renda fixa de longo prazo (5 a 10 anos). Nesses casos, os juros vão jogar ao seu favor e te ajudar a fazer a compra da casa própria.

Desvantagens de ter um imóvel

Um imóvel não tem liquidez, ou seja, é difícil encontrar um comprador e transformá-lo em dinheiro. Vender um imóvel pode levar meses ou até anos.

Além disso, você pode sair no prejuízo se o imóvel não se valorizar quando você for vender. Nesse caso, o tempo joga a favor do comprador.

Também é importante se atentar para a falta de liquidez dos imóveis, existem os custos: IPTU e manutenção. Se o seu imóvel não passa por manutenção, provavelmente ele vai se desvalorizar.

Externalidades também são outro ponto de atenção. Você fica sujeito a fatores que não controla, por exemplo, seu bairro pode ficar extremamente violento de um ano para o outro, o que desvaloriza o seu imóvel.

Comprando um imóvel do jeito certo

Se você quer comprar um imóvel, recomendo o fazer tendo pelo menos 50% do valor para dar de entrada e financiar em 10 anos.

Comprar à vista também é vantajoso, você ganha muito poder de barganha. O tempo está a seu favor e você pode pechinchar bastante, podendo conseguir bons preços.

Tirando essas duas possibilidades, não recomendo a compra, pois a probabilidade de tomar uma decisão ruim é elevadíssima.

Lembrando, sempre leve em conta as externalidades. Elas são extremamente importantes para determinar a valorização ou desvalorização do seu imóvel.

Quando vale a pena alugar?

Muitas pessoas, erroneamente, acreditam que o dinheiro do aluguel é jogado fora. A lógica é que você está colocando dinheiro em algo que não é seu. Isso, de certa forma, é uma verdade. Contudo, o valor do aluguel é menor que você pagaria em um financiamento, geralmente o aluguel representa entre 0,3% e 0,5% do valor do imóvel ao mês.

Logo, se você fosse alugar um imóvel de R$ 250 mil, pagaria em média R$ 1.250 ao mês, bem mais barato do que o valor de um financiamento.

Ou seja, alugar vale a pena quando você não tem perspectiva para comprar um imóvel agora. Você pode ficar morando de aluguel enquanto junta dinheiro para dar de entrada.

Aluguel também te dá flexibilidade. Você pode morar e sair do imóvel quando quiser. Ou seja, você tem mais liberdade. Você poderia, por exemplo, se mudar de uma vizinhança ou condomínio muito problemático, coisa que não é possível com a casa própria.

Também vale a pena alugar quando você mora em grandes capitais do sul e sudeste como São Paulo, Rio, Curitiba. O QuintoAndar é um excelente aplicativo para fazer pesquisas e alugar imóveis.

Isso acontece porque o preço dos imóveis nesses lugares é completamente absurdo. Logo, alugar acaba se tornando um bom negócio para quem vive nessas cidades.

Além disso, você pode morar em lugares melhores, porque alugar é muito mais barato do que compra

Tenho dinheiro para comprar à vista

Você tem esse dinheiro agora? Primeiramente, parabéns, você está na minoria dos brasileiros que chegou a realizar esse feito.

Honestamente, se eu tivesse dinheiro à vista para comprar um imóvel, não compraria. Eu não faria isso porque não tenho coragem. Além disso, não seria mais necessário comprar um imóvel.

Se eu tivesse R$ 300 mil para comprar um imóvel agora, desistiria e aplicaria esse dinheiro em algum título de renda fixa. O rendimento mensal será o suficiente para eu pagar um aluguel de um excelente imóvel, ou quem sabe, financiar um imóvel.

Sabe qual é o nome disso? Fluxo de caixa. Você garante liquidez ao aplicar o dinheiro e alugar uma casa com o rendimento da aplicação. Esse é o prazer que 99% dos brasileiros não vão desfrutar em toda vida.

Conclusão

Infelizmente, tem surgido uma onda contra o imóvel próprio. Mas gosto de ser racional e olhar para os dois lados.

Se você tem um sonho de casa própria, vá em frente, mas faça do jeito certo. Não quero ser pretensioso e tentar manipular seus pensamentos. O máximo que posso fazer é te orientar para melhor compra.

Existem muitos fatores a serem considerados na compra da casa própria. Juros, externalidades, região, seu momento de vida. Você precisa de muita reflexão antes de tomar uma decisão tão importante.

Texto do caralho!