Opções são um instrumento complexo, mas que dão excelentes oportunidades para se obter ganhos relevantes diante de um grande leque de estratégias. Com opções, é possível operar apostando na alta, na queda e até ficar neutro em relação ao preço do ativo. No entanto, a maior dificuldade é entender como esse tipo de contrato se comporta.

Apesar de serem ligadas ao preço do ativo em que elas são lastreadas (Bitcoin, Ações, Dólar), seu comportamento também depende de outras variáveis que são desconhecidas para quem está começando nesse mercado agora. Estas variáveis também são conhecidas como “as gregas das opções”.

As opções são afetadas no total por 5 gregas: delta, gamma, vega, theta e rho. Compreendendo cada uma delas, é possível também entender como uma opção vai se comportar em um determinado cenário do mercado.

Abaixo está um painel que mostra as gregas em minha conta de Opções de Bitcoin na Deribit. Entender estes números é essencial antes de operar. Será explicado no detalhe como funciona cada um destes componentes.

Antes de irmos para as gregas, é preciso deixar claro os conceitos básicos de opções: moneyness, strikes e vencimentos. Se você não entende o funcionamento específico de opções, leia o texto abaixo:

Moneyness, Strikes e Vencimentos

O Strike de uma opção se refere ao preço que você deseja negociar a opção. Uma opção de Bitcoin tem strikes que vão de US$ 4,000 a US$ 32,000. Você pode negociar o direito de comprar ou vender Bitcoin a diferentes preços de mercado e em diferentes vencimentos.

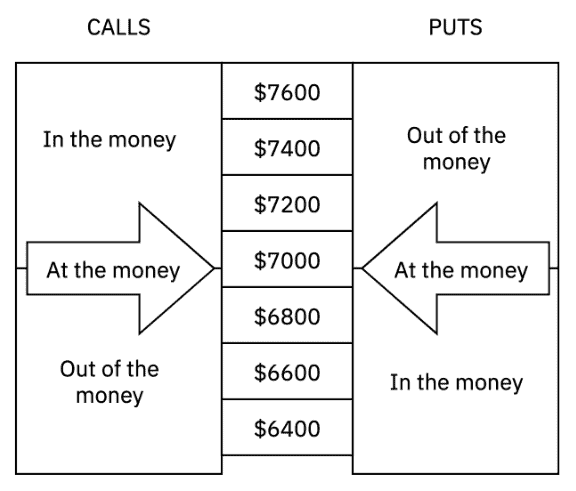

Moneyness se refere à distância entre o preço de mercado do Bitcoin em relação ao vencimento, o que aumenta sua probabilidade de ser exercida ou não. Com isso, podemos classificar as opções em diferentes formas: ITM (dentro do dinheiro – in the money), ATM (no dinheiro – at the money) e OTM (fora do dinheiro – out of the money).

Dentro do dinheiro (ITM) – essa situação acontece quando o preço do ativo é menor do que o preço de exercício das opções de compra.

Nas opções de venda, o preço de exercício está dentro do dinheiro ele é maior do que o preço do ativo.

No dinheiro (ATM) – acontece quando o preço de exercício da opção é igual ao preço do ativo que a opção está lastreando.

Fora do dinheiro (OTM) – as opções de compra ficam fora do dinheiro quando o preço do ativo é maior que o preço de exercício da opção.

Já nas opções de venda a dinâmica é oposta, elas ficam fora do dinheiro quando o preço do ativo é menor que o preço de exercício.

Para a tabela abaixo, suponha que o Bitcoin está a US$ 7,000 e veja como fica a “Moneyness” das opções.

Entender isso é importante porque o preço das opções vai depender muito dessa classificação. Opções dentro do dinheiro são mais caras, enquanto as opções fora do dinheiro são mais baratas.

Por fim, os vencimentos se referem às datas de vencimento das opções. Quanto mais distante de vencer, maior será o preço da opção, porque existem diferentes probabilidades de comportamento de mercado.

Agora que vimos os principais conceitos, é hora de retomar para as gregas. Você pode conhecer mais detalhes de opções abaixo:

Delta

O Delta de uma Opção representa a mudança no preço da Opção em relação à alteração no preço do ativo que lastreia essa opção. Parece complicado, certo? Mas basicamente isso diz que o Delta mede o quanto o preço da opção vai variar quando o preço do Bitcoin, Dólar e Ação se mexe.

Suponha que eu tenho 1 opção de Bitcoin com o Delta de 0,7. A cada US$ 1 que o Bitcoin subir, essa opção irá valorizar US$ 1 se for do tipo opção de compra, ou US$ -1 se for opção de venda.

Uma segunda forma de interpretar o Delta é a probabilidade de a opção ser exercida. Por exemplo: o preço do Bitcoin está US$ 10,000 e a opção tem um strike em US$ 10,000. O Delta dessa opção será de 0.50, indicando que essa opção tem 50% de ser exercida.

Ou seja, se o strike for igual ao preço de mercado, existe uma chance de 0,50% de o preço ficar acima ou abaixo de US$ 10,000. Quanto mais distante do dinheiro, menor será o delta da opção, porque a probabilidade de ela ser exercida é menor. A lógica oposta se aplica a opções dentro do dinheiro.

A terceira interpretação de Delta está na indicação da sua exposição ao ativo. Se uma opção de Bitcoin tem o Delta de 0,5. Sua exposição será de 0,5 BTC ao comprá-la ou -0,5 BTC ao vendê-la.

Gamma

O Gamma é a taxa da variação do Delta em referência ao deslocamento do preço da Ação. Gamma é um termo matemático, que representa a curvatura do Delta. Ele representa a velocidade com que o Delta mudará conforme o preço do ativo vai mudando.

Uma opção de Bitcoin que tem 0,0002 de Gamma me diz que meu delta se alteraria 0,0002 BTC a cada mudança de US$ 1 no preço do Bitcoin, ou 0,002 BTC para cada US$ 10.

Ou seja, quanto maior o Gamma, maior será a taxa de mudança do seu delta, isto é, da sua exposição ao mercado. Isso pode ser bom para quem está usando opções para apostar em uma direção do mercado, mas pode ser ruim para quem vende opções e quer ficar neutro, porque um gamma alto necessita muitos ajustes na posição.

Theta

O tempo é um fator crucial nas opções. O Theta mede a taxa de desvalorização de uma Opção ao longo do tempo, à medida que ela se aproxima da data de exercício. Desta forma, não seria um exagero afirmar que as opções funcionam como uma corrida contra o tempo.

Quem compra uma opção fica exposto em Theta. Isso significa que suas opções desvalorizam a cada dia que passa. Carregar uma quantidade muito elevada de Theta pode ser perigoso, porque se pode perder muito dinheiro a cada dia.

Por outro lado, quem vende opção, fica com Theta negativo. Esta pessoa está ganhando dinheiro com a passagem do tempo. Nesse caso, quanto mais negativo o Theta, melhor será para quem quer simplesmente ganhar dinheiro com a passagem do tempo.

Na Deribit, cada unidade de Theta diz que você ganhará ou perderá US$ 1 por dia, dependendo da estratégia em que você está operando.

Vega

O Vega de uma Opção é a taxa da mudança do valor da Opção em relação a uma mudança na volatilidade. Desta forma, ele será sempre positivo para quem comprou a Opção e negativo para quem vendeu opção.

Quem está comprando opção, vai querer ter um Vega elevado, porque ele pode ganhar muito dinheiro se o preço for na direção em que está apostando. Por outro lado, quem está vendendo opção, quer ter um vega menor, porque se a volatilidade for alta, o vendedor sofrerá perdas por conta do vega.

Em suma, quanto maior a volatilidade do Bitcoin, maior será o Vega, que por sua vez, afetará também o preço das opções.

Rho

O Rho representa a variação no preço da Opção se houver uma mudança na taxa de juros. As opções de Bitcoin não usam a variável Rho. Mas em mercados tradicionais, ela mede o prêmio das opções quando comparamos com a taxa de juros livre de risco (Selic).

Não faz muito sentido investir tempo em Rho, porque ela não é utilizada em opções de Bitcoin. No mercado financeiro brasileiro, poucas pessoas também se atentam ao Rho, porque as opções possuem um tempo de vigência bem curto.

Como as gregas se comportam?

Entender as gregas é essencial para operar no mercado de opções. Sem este entendimento, você pode ser pego de surpresa e levar prejuízo quando acha que está tendo lucro.

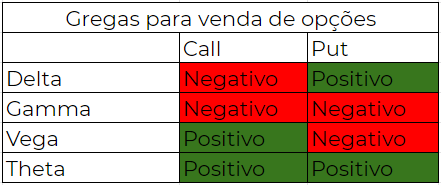

Abaixo, segue uma tabela que mostra como ficará as gregas de sua conta ao comprar ou vender uma opção:

Quando você vende uma Opção de compra (Call):

O Delta é negativo, uma alta no Bitcoin é prejudicial, porque você está negativamente exposto ao ativo.

O Gamma é negativo, uma alta deixa o delta mais Delta negativo é pode ajudar a acelerar também suas perdas e tornar necessário mais ajustes na aposição.

O Theta é positivo, a passagem no tempo é favorável. Você ganha dinheiro a cada dia.

O Vega é negativo, pois o aumento da volatilidade torna a Opção que você vendeu mais cara. Então a marcação de mercado irá fazer com que você perca dinheiro.

Quando você compra uma Opção de compra (Call):

O Delta é positivo, uma alta no Bitcoin é favorável, porque você está exposto ao ativo.

O Gama é positivo, uma alta no Delta é favorável e ajuda você a ganhar ainda mais dinheiro.

O Theta é negativo, a passagem do tempo é prejudicial. Suas opções desvalorizam a cada dia que passa.

O Vega é positivo em uma compra, pois aumento da volatilidade torna as Opções mais caras e fará com que você ganhe mais dinheiro.

Quando você vende uma Opção de Venda (Put):

O Delta é positivo, uma alta no Bitcoin é favorável, porque afasta ainda mais a possibilidade de a PUT que você vendeu ser exercida.

O Gama é negativo, na queda o delta fica mais positivo e sua exposição ao Bitcoin aumenta, sendo necessário ajustar a exposição com frequência.

O Theta é positivo, a passagem no tempo é favorável.

O Vega é negativo, pois o aumento da volatilidade torna a Opção que você vendeu mais cara. Na marcação a mercado, mostrará que você está levando mais prejuízo.

Quando você compra uma Opção de Venda (Put):

O Delta é negativo, uma queda no Bitcoin é favorável, porque você tem exposição negativa ao ativo.

O Gama é positivo, numa queda o Delta fica mais negativo. Isso pode acelerar seus ganhos.

O Theta é negativo, a passagem do tempo é prejudicial, porque você perde dinheiro com tempo.

O Vega é positivo, pois o aumento da volatilidade torna as Opções mais caras.

Não opere antes de entender completamente as gregas das opções

Muitos novatos vêem relatos de pessoas ganhando dinheiro com opções e vão com sede ao pote sem o conhecimento adequado. Isso é um caminho certo para perder muito dinheiro. Antes de se aventurar, é imprescindível entender o básico sobre o comportamento das gregas e do funcionamento das opções.

Quando se entende as gregas das opções, é mais difícil ser pego de surpresa e também fica mais fácil para estipular cenários e medir os riscos a serem tomados.